節税への道は「所得控除」から始まります。認められている所得控除は全15種類あり、8種類の「人的控除」と、7種類の「物的控除」に分けることができます。会社員などの給与所得者は、原則として確定申告をする必要はありません。しかし、「人的控除」はいずれも年末調整で処理できる一方で、「物的控除」には“確定申告でしか処理できないもの”もあります。稲垣啓氏の著書『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)より一部を抜粋し、見ていきましょう。

※本稿では、次の略称を用いています。

所法=所得税法、措法=租税特別措置法、所令=所得税法施行令、措令=租税特別措置法施行令、所基通=所得税基本通達

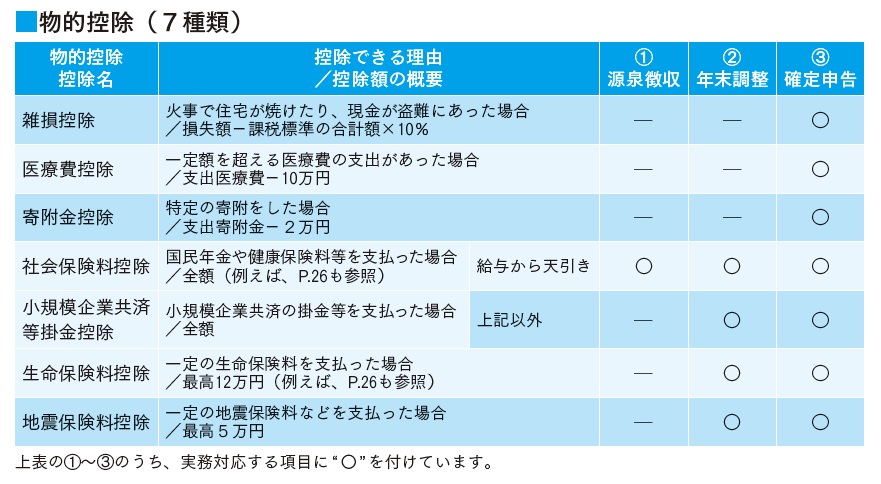

「雑損控除・医療費控除・寄附金控除」で税金を取り戻そう

本稿では物的控除を説明します。

サラリーマンの皆さんは通常、必要書類を会社の人事(総務)部門に提出し、会社側で所得税の納税手続きが完了することになりますが、「雑損控除(所法72)」「医療費控除(所法73)」「寄附金控除(所法78)」の3つは年末調整で処理できず、確定申告が必要になります。

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

所得税の計算のしくみ、「税額控除」も理解しよう

広告の後にも続きます

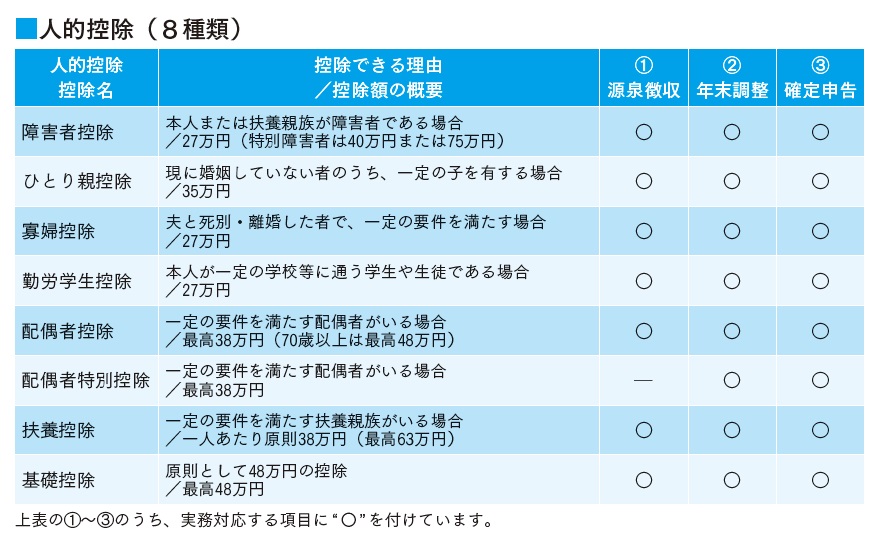

後ほど、医療費控除(所法73)、寄附金控除(所法78)の個別事項を説明しますが、「住宅ローン減税」という言葉を聞いたことはないでしょうか。ただ、図表1および図表3の所得控除の物的控除と人的控除には見当たりません。

この住宅ローン減税は、所得控除(所法72~87)とは別の「税額控除(所法21①五)」で税金が戻ってくる一例です。

税額控除は、配当控除(所法92、措法9)、外国税額控除(所法95、所令221~226)と所得税法で規定されている項目と、「租税特別措置法」(以下、本稿では「措法」と呼びます)で控除できる項目があります。「住宅ローン減税」などは、後者の「措法」で規定されています。

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

医療費控除をざっくり解説

医療費控除は、納税者あるいは生計を一にする親族に係る診療または治療に関する医療費を支払った場合(所法73①)に適用できます。医療費控除の対象と、「控除できるもの=〇」と「控除できないもの=×」を勘違いしやすいケースの代表例は、以下のとおりです(所法73②、所令207)。

2024年4月25日